南芯科技接待141家机构调研,包括中信证券、朱雀基金、中邮证券等

2024年10月9日,南芯科技披露接待调研公告,公司于8月1日接待中信证券、朱雀基金、中邮证券、中邮基金、中信建投等141家机构调研。

公告显示,南芯科技参与本次接待的人员共1人,为战略副总裁、董事会秘书梁映珍。调研接待地点为线上会议、线下会议(上海、深圳、北京)。

据了解,南芯科技在充电业务规模较大的基础上,计划在消费电子领域的充电管理业务继续巩固优势,并拓展无线充电、电源适配器、锂电管理等全链路覆盖的综合解决方案。同时,公司也在汽车电子领域布局,包括车载充电管理、智能座舱、车身控制和ADAS相关芯片。此外,公司还积极布局高压工业电源和AI领域。

公司当前消费电子业务占收入的95%,而汽车和工业领域占比相对较低。为了拓展海外品牌客户,公司构建了国际竞争力的产品力,并在新加坡、韩国建立了本地化销售服务据点,未来计划拓展更多国家的市场。

南芯科技认为,随着行业整合的机会,业务集中度和人才集中度可能会提高,行业竞争将加剧。公司关注并购机会,并在社会上招揽人才以强化业务能力。三季度预计景气度维持,全年营收增速有望超出预期。公司在充电管理业务领域保持稳健成长,锂电管理、AMOLED PMIC、电源适配器等业务上半年实现大幅成长,汽车电子成长动能强劲。

通用类芯片产品在泛消费电子、工业等领域实现较快成长,公司正在加紧开发布局高压工业电源、AI领域。对于消费电子领域的创新,公司认为功能创新和形态创新将推动产品销量成长,公司有望受益于电源管理芯片产品的丰富和市场份额的提升。

调研详情如下:

重点交流问题记录:

问题一:公司充电业务规模较大,请问其他还将在哪些领域拓展芯片?

答:公司近年来业务规模持续成长,产品品类不断丰富。围绕消费电子领域的充电管理业务,除了继续巩固在有线充电领域的竞争优势,还持续强化在无线充电、电源适配器、锂电管理、充电协议、DC-DC等消费电子电源管理全链路覆盖的综合解决方案,进一步强化业务竞争力。在汽车电动化、智能化趋势的加速渗透下,未来汽车所需的芯片数量将只增不减。在汽车电子领域,公司在汽车领域重点布局四大具体应用场景,一是有线与无线的车载充电管理领域;二是智能座舱领域,主要包括升压/降压的DC-DC、LDO以及智能负载开关等;三是在车身控制方面,布局了包括eFuse、高低边开关、马达驱动芯片、带安全功能的电源管理芯片等产品;第四大类是ADAS相关,包括摄像头、雷达等传感器的电源管理芯片、主控MCU/SOC的电压管理芯片等。除此之外,公司还积极布局高压工业电源、AI等领域。

问题二:公司当前消费电子业务、汽车业务等收入占比情况如何?

答:截止到今年上半年,公司消费电子业务领域的业务占公司收入约为95%,汽车和工业领域目前占比相对较低。

问题三:公司如何拓展海外品牌客户?

答:发展海外市场的核心要素是具备国际竞争力的产品力,从创新且可靠的产品设计、研发,到体系化的产品制造、品控、供应链、成本管理,再到本地化的售前售后综合服务能力,在这些领域所构建的底层能力,是公司拓展海外新机遇的重要的支撑。公司当前服务于众多扎根在中国的全球知名品牌厂商,品牌客户的业务集中度相对分散,产品方案久经客户与市场的考验;公司积极发挥fabless厂商优势,结合体系化的供应链管理能力,持续强化与供应商的合作,同时发展独有工艺,奠定成本和产品力优势;公司海外已搭建新加坡、韩国两个本地化的销售服务据点,招纳本地化的优秀人才,未来还将拓展更多国家的据点。公司目前在消费电子、汽车等多个领域的产品正在积极开拓海外品牌客户的业务机会,部分产品目前已进入客户验证阶段。

展开全文

问题四:公司如何看待行业整合的机会?

答:当前国内半导体企业数量众多,行业周期也出现了新的变化,头部效应在未来可能会更加明显,这也就意味着,业务集中度、人才集中度都可能会逐步提高,行业竞争也将加剧。公司会关注市场的并购机会,随着业务规模的成长,公司也同步在社会上招揽人才,以进一步强化公司业务能力,支持公司新产品的开发与业务拓展。

问题五:公司如何看待三季度的情况?

答:今年上半年整体呈现淡季不淡的态势,除了行业的景气度的有所复苏,部分客户也有一些补充库存的情况出现;目前看,预计三季度景气度有望继续维持,全年的营收增速有望超出年初的预期。具体三季度的经营业绩,请关注公司后续将要披露的三季度报告。

问题六:公司今年那些业务成长比较强,明年是否有看到有亮点的业务?

答:截止到今年上半年,公司在充电管理业务领域继续保持稳健成长,公司近年来积极布局的消费电子电源管理全链路业务成效持续显现,锂电管理、AMOLED PMIC、电源适配器等业务上半年均实现大幅成长,汽车电子成长动能强劲,预计明年,这些产品都有望继续保持快速成长的趋势。

问题七:公司在通用类产品主要应用在哪些领域,今年情况怎么样?

答:今年上半年,公司通用类芯片产品实现较快成长,下游应用领域涵盖泛消费电子、工业等领域,部署的具体产品包括移动电源、智能穿戴产品、PC/平板电脑、储能电源、电动工具等产品。工业自动化、AI 产业发展潜力巨大,公司正在加紧开发布局,未来有望进入高压工业电源、AI 领域。

问题八:公司如何看待未来消费电子领域的创新?是否有利于公司的业务发展?

答:当前,各大品牌厂商都在积极推动消费电子产品的创新,以智能手机为例,创新的方向可以分为功能创新和形态创新两种。功能创新方面,各大品牌厂商都在积极拓展生成式人工智能在手机领域的应用,提升其功能性、易用性、便捷性等;形态创新方面,折叠屏手机成为了当前形态创新的亮点。未来随着产业的持续进步,品牌商的创新方向探索不断确立,消费者接受度的持续提高,产品成本的不断优化,相信创新势必会推动消费电子产品的销量成长。公司电源管理芯片产品类型近年来不断丰富,服务于行业知名的品牌客户,市场份额不断提升,在消费电子产品的创新周期中,公司亦有望受益于此。

来源:金融界

相关文章

-

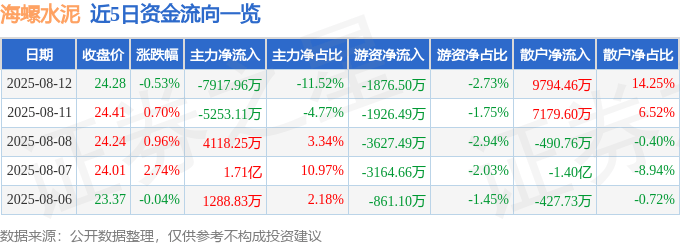

股票行情快报:海螺水泥(600585)8月12日主力资金净卖出7917.96万元

-

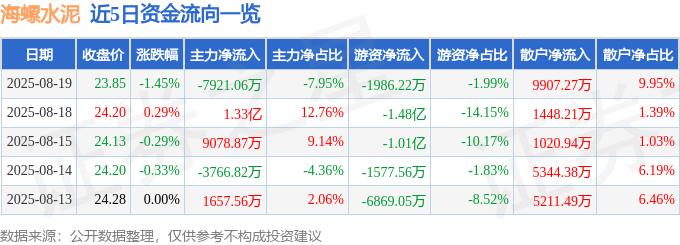

股票行情快报:海螺水泥(600585)8月19日主力资金净卖出7921.06万元

-

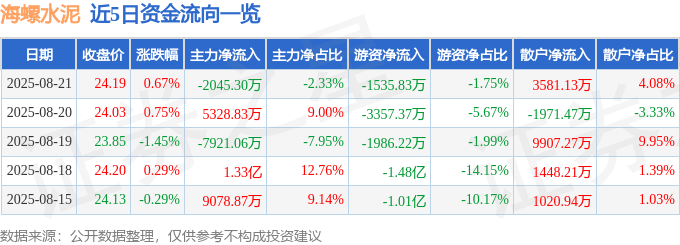

股票行情快报:海螺水泥(600585)8月21日主力资金净卖出2045.30万元

-

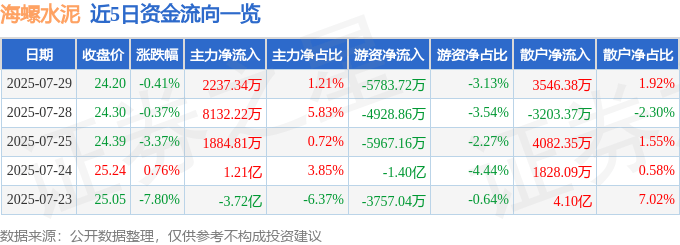

股票行情快报:海螺水泥(600585)7月29日主力资金净买入2237.34万元

-

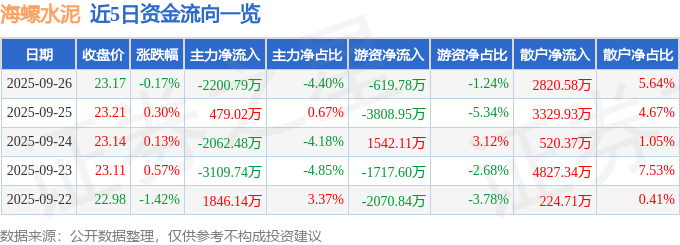

股票行情快报:海螺水泥(600585)9月26日主力资金净卖出2200.79万元

-

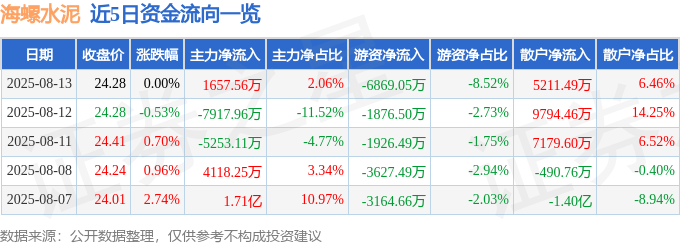

股票行情快报:海螺水泥(600585)8月13日主力资金净买入1657.56万元

-

每周股票复盘:海螺水泥(600585)将召开2025年半年度业绩说明会

-

股票行情快报:海螺水泥(600585)8月25日主力资金净卖出4043.31万元

评论